Анализ платежеспособности предприятия

Оценка ликвидности балансов ОАО "Уралнефтегазстрой" представлено в приложении Ж.

Сравнение абсолютно ликвидных активов предприятия со срочными обязательтсвами представлено на рисунке 6., сравнение быстрореализуемых активов предприятия с краткосрочными пассивами представлено на рисунке 7, сравнение медлено-реализуемых активов предприятия с долгосрочными пассивами представлено на рисунке 8, сравнение трудно-реализуемых активов предприятия с постоянными пассивами представлено на рисунке 9.

Анализируя ликвидность баланса ОАО "Уралнефтегазстрой" за 2007 г., можно сформировать следующие выводы:

активы предприятия в отчетный период увеличились на 24,54 %, при этом наиболее быстрым темпом увеличились абсолютные ликвидные активы (255,17 %), что является положительным фактом. Однако произошло увеличение и другой группы активов, что может отрицательно сказаться на степени ликвидности активов в целом, в частности произошло увеличение запасов и долгосрочных финансовых вложений на 35,88 %;

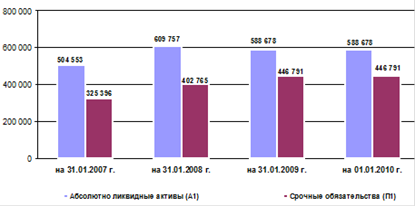

Рисунок 6 - Сравнение абсолютно ликвидных активов предприятия со срочными обязательтсвами, тыс. руб.

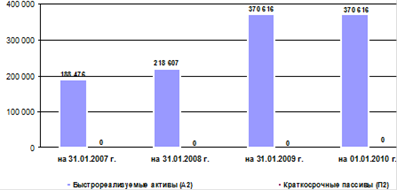

Рисунок 7 - Сравнение быстрореализуемых активов предприятия с краткосрочными пассивами, тыс. руб.

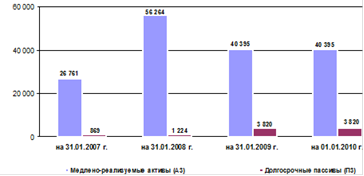

Рисунок 8- Сравнение медлено-реализуемых активов предприятия с долгосрочными пассивами, тыс. руб.

основную долю в активах предприятия составляют абсолютно ликвидные и быстрореализуемые активы. В базисный период на их долю приходилось 79 % всех активов, в отчетном периоде их доля составила 84 %, что в целом характеризует уровень ликвидности баланса как высокий;

значительную часть в пассивах на конец отчетного периода составляют кредиторская задолженность (39 %) и постоянные пассивы (капитал и резервы) - 60 %.

В отчетный период обязательства предприятия увеличились на 24,54 %, в частности краткосрочных на 22,7 %. Доля текущих обязательств предприятия в отчетный период остается достаточно большой (39 %), что отрицательно влияет на уровень текущей платежеспособности предприятия.

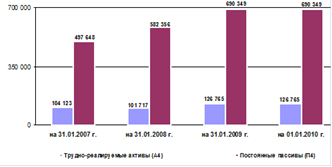

Рисунок 9- Сравнение трудно-реализуемых активов предприятия с постоянными пассивами, тыс. руб.

Анализируя ликвидность баланса ОАО "Уралнефтегазстрой" за 2008 г., можно сформировать следующие выводы:

активы предприятия в отчетный период увеличились на 19,71 %, при этом наиболее быстрым темпом увеличились медленно-реализуемые активы (110,25 %), что является положительным фактом. Однако произошло увеличение и другой группы активов, что положительно сказалось на степени ликвидности активов в целом, в частности произошло увеличение абсолютно ликвидных активов на 20,85 % и быстрореализуемых активов на 15,99 %;

основную долю в активах предприятия составляют абсолютно ликвидные и быстрореализуемые активы. В частности на начало и наконец отчетного период на их долю приходилось 84 % всех активов, что в целом характеризует уровень ликвидности баланса как высокий;

значительную часть в пассивах на конец отчетного периода составляют кредиторская задолженность (41 %) и постоянные пассивы (капитал и резервы) - 59 %. В отчетный период обязательства предприятия увеличились на 19,71 %, в частности краткосрочных на 23,78 %. Рост срочных обязательств предприятия отрицательно влияет на уровень текущей платежеспособности предприятия.

Анализируя ликвидность баланса ОАО "Уралнефтегазстрой" за 2009 г., можно сформировать следующие выводы:

активы предприятия в отчетный период увеличились на 14,20 %, при этом наиболее быстрым темпом увеличились быстрореализуемые активы (69,54 %), что является положительным фактом. Однако произошло увеличение и другой группы активов, что может отрицательно сказаться на степени ликвидности активов в целом, в частности произошло увеличение трудно реализуемых активов на 24,63 % при одновременном сокращении абсолютно ликвидных активов на 3,46 %;

основную долю в активах предприятия составляют абсолютно ликвидные и быстрореализуемые активы. В базисный период на их долю приходилось 84 % всех активов, в отчетном периоде их доля составила 85 %, что в целом характеризует уровень ликвидности баланса как высокий;

Интересное из раздела

Экономический рост в Республике Беларусь

Актуальность

курсовой работы состоит в том, что стабильный рост экономики - одна из главных

целей государства.

Целью

данной курсовой работы является изучение понятия экономического роста, мод ...

Экономический расчет работ по гидравлическому разрыву пласта

Гидравлический разрыв пласта является наиболее распространенным

методом воздействия на призабойную зону.

Сущность этого процесса заключается в нагнетании в проницаемый

пласт жидкости при давлен ...

Оценка кредитоспособности энергетической компании

В последние годы ярко выраженной тенденцией в

банковском деле становится развитие кредитных операций с юридическими лицами,

предпринимателями и населением. В связи с этим существенно повышается ур ...