Анализ экономических (финансовых) результатов

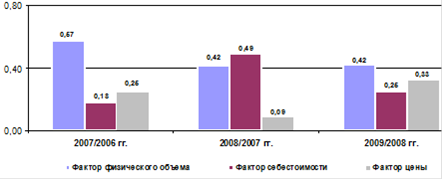

Рисунок 12 - Факторный анализ прибыли от продаж ОАО "Уралнефтегазстрой", доли

Факторный анализ прибыли ОАО "Уралнефтегазстрой" за 2007/2006 гг. позволяет сформировать следующие выводы:

наибольшее влияние на прибыль оказал такой фактор, как физический объем нефте- и газопроводов, его доля составила 0,57;

другой по значимости фактор, оказывающий существенное влияние на прибыль, являлась средняя цена нефте- и газопроводов, ее доля составила 0,25;

наименьшее влияние на прибыль оказала средняя себестоимость нефте- и газопроводов, ее доля составила 0,18, что свидетельствует о росте уровня управления материальными и трудовыми ресурсами, используемые в процессе строительства нефте- и газопроводов.

Факторный анализ прибыли ОАО "Уралнефтегазстрой" за 2008/2007 гг. позволяет сформировать следующие выводы:

наибольшее влияние на прибыль оказал такой фактор, как средняя себестоимость нефте- и газопроводов, ее доля составила 0,49, что свидетельствует о снижении уровня управления материальными и трудовыми ресурсами, используемые в процессе строительства нефте- и газопроводов;

другой по значимости фактор, оказывающий существенное влияние на прибыль, являлся физический объем наземных нефте- и газопроводов, его доля составила 0,42;

наименьшее влияние на прибыль оказала средняя цена нефте- и газопроводов, ее доля составила 0,09.

Факторный анализ прибыли ОАО "Уралнефтегазстрой" за 2009/2008 гг. позволяет сформировать следующие выводы:

наибольшее влияние на прибыль оказал физический объем наземных нефте- и газопроводов, его доля составила 0,42;

другой по значимости фактор, оказывающий существенное влияние на прибыль, являлась средняя цена нефте- и газопроводов, ее доля составила 0,33;

наименьшее влияние на прибыль оказала средняя себестоимость нефте- и газопроводов, ее доля составила 0,25, что свидетельствует о росте уровня управления материальными и трудовыми ресурсами, используемые в процессе строительства нефте- и газопроводов.

Анализ деловой активности

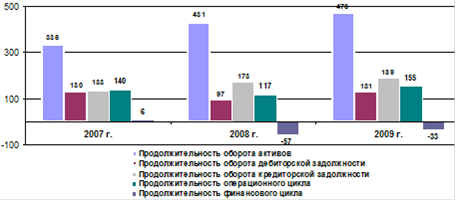

Оценка деловой активности ОАО "Уралнефтегазстрой" представлено в приложении Л. Анализ деловой активности ОАО "Уралнефтегазстрой" представлен на рисунке 13.

Анализируя деловую активность ОАО "Уралнефтегазстрой" за 2007 г., можно сформировать следующие выводы:

коэффициент оборачиваемости оборотных активов уменьшилось на 46,33 %, что является положительным фактом, поскольку на каждый рубль оборотных активов на конец отчетного периода приходилось больше выручки от продаж на 94 коп., чем на начало периода;

продолжительность оборота оборотных активов увеличилась на 133 дня, т. е. средства, вложенные в оборотные активы, возвращались на конец отчетного периода медленнее в среднем на 133 дня, что является отрицательным фактом. Поскольку происходит замедление процесса реинвестирования прибыли на финансирование текущей деятельности;

Рисунок 13 - Анализ деловой активности ОАО "Уралнефтегазстрой", дни

продолжительность оборота дебиторской задолженности увеличилась на 60 дней. Данный факт свидетельствует, что уровень управления дебиторской задолженностью на конец отчетного периода сократился на 46,33 %, т. е. средства от дебиторов за реализованные нефте- и газопроводы поступали на 60 дней медленнее;

продолжительность оборота запасов увеличилась на 5 дней, таким образом, материальные оборотные средства на конец отчетного периода использовались менее эффективно, что снижает уровень интенсификации их использования;

коэффициент оборачиваемости кредиторской задолженности уменьшился на 46,33 %, т. е. на каждый рубль кредиторской задолженности на конец отчетного периода приходилось меньше выручки от продаж на 2,36 руб., чем на начало периода. Предприятие увеличило объем закупок сырья и материалов в кредит;

продолжительность оборота кредиторской задолженности увеличилась на 62 дня. Данный факт свидетельствует о замедлении предприятием своих расчетов с кредиторами, что, с одной стороны, можно рассматривать как положительный факт, поскольку предприятие получает в свое распоряжение дополнительный источник на авансирование оборотного капитала, с другой стороны, рассматривает, как отрицательный факт, связанное со снижение деловой репутации предприятия;

Интересное из раздела

Эффективность производства говядины на ЗАО Ольговское

Организационно-экономическая характеристика

ОАО "Макарово-Агро"

...

Отражение внешних экономических связей в статистике

Завершение

образования мирового рынка к середине прошлого века потребовало расширения

регулярной информации о происходящих на нашей планете социально-экономических

процессах, породило потребность ...

Экономическое обоснование открытия нового строительного предприятия

Строительство как отрасль экономики участвует в

создании основных фондов для всех отраслей национального хозяйства. Продукцией

капитального строительства являются вводимые в действие и принятые в

...