Анализ экономических (финансовых) результатов

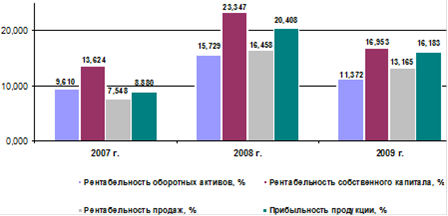

прибыльность продукции на конец отчетного периода сократилась на 26,37 %, т. е. на каждый рубль себестоимости реализованной продукции было получено меньше прибыли от продаж на 3,18 руб., рассматриваемое как отрицательный факт. Данный факт свидетельствует о снижении уровня управления производственными затратами;

рентабельность оборотных активов на конец отчетного периода сократилась на 11,85 %, т. е. на каждый рубль оборотных средств было получено меньше прибыли от продаж в среднем на 11,85 коп. Данный факт свидетельствует о снижении уровня управления авансированным оборотным капиталом;

Рисунок 15 - рентабельности ОАО "Уралнефтегазстрой"

рентабельность собственного капитала на конец отчетного периода сократилась на 13,93 %, что свидетельствует о снижении уровня деятельности предприятия в целом. При этом главными причинами снижения рентабельности капитала стало: уменьшение чистой прибыли на 88 407 тыс. руб., снижение уровня управления основным производством, а также уровня использования собственного капитала в производственно-финансовой деятельности.

сокращение рентабельности продаж на конец отчетного периода на 23,94 % свидетельствует о снижении уровня управления сбыта продукции.

Анализируя показатели рентабельности ОАО "Уралнефтегазстрой" за 2008 г., можно сформулировать следующие выводы:

прирост прибыльности продукции на конец отчетного периода составил 129,83 %, т. е. на каждый рубль себестоимости реализованной продукции было получено больше прибыли от продаж на 11,52 руб., рассматриваемое как положительный факт. Данный факт свидетельствует о повышении уровня управления производственными затратами;

прирост рентабельности оборотных активов на конец отчетного периода составил 107,23 %, т. е. на каждый рубль оборотных средств было получено больше прибыли от продаж в среднем на 8,13 руб Данный факт свидетельствует о повышении уровня управления оборотным капиталом;

рентабельность собственного капитала на конец отчетного периода увеличилась на 12,08 %, что свидетельствует о повышении уровня деятельности предприятия в целом. При этом главными причинами роста рентабельности капитала стало: прирост чистой прибыли на 107,23 %, повышения уровня управления основным производством, а также уровня использования собственного капитала в производственно-финансовой деятельности.

прирост рентабельности продаж на конец отчетного периода составил 118,06 %, что свидетельствует о повышении уровня управления сбыта продукции.

Анализируя показатели рентабельности ОАО "Уралнефтегазстрой" за 2009 г., можно сформулировать следующие выводы:

сокращение прибыльности продукции на конец отчетного периода на 20,70 % свидетельствовало, что на каждый рубль себестоимости реализованной продукции было получено меньше прибыли от продаж на 4,23 руб., рассматриваемое как отрицательный факт. Данный факт свидетельствует о снижении уровня управления производственными затратами;

сокращения рентабельности оборотных активов на конец отчетного периода составил на 14,45 % предопределило, что на каждый рубль оборотных средств было получено меньше прибыли от продаж в среднем на 1,92 руб Данный факт свидетельствует о снижении уровня управления оборотным капиталом;

рентабельность собственного капитала на конец отчетного периода уменьшилась на 2,86 %, что свидетельствует о снижении уровня деятельности предприятия в целом. При этом главными причинами сокращения рентабельности капитала стало: сокращение чистой прибыли на 14,46 %, снижения уровня управления основным производством, вызванное использованием материальных ресурсов на конец отчетного периода менее интенсивно, а также уровня использования собственного капитала в производственно-финансовой деятельности.

прирост рентабельности продаж на конец отчетного периода составил 20 %, что свидетельствует о повышении уровня управления сбыта продукции.

Таким образом, характеризуя экономические (финансовые) результаты деятельности предприятия можно сформировать следующие выводы:

деятельность предприятия по обычным видам деятельности можно характеризовать как не рациональной, поскольку за 2007, 2008 г. не соблюдалось следующее условие: Тпр(ПРП) > Тпр (В) > Тпр(РД), вызванное опережающим темпом прироста себестоимости по сравнению с темпом прироста выручки, опережающим темпом прироста выручки по сравнению с темпом прироста чистой прибыли;

Интересное из раздела

Эффективность использования основных производственных средств

Целями данной курсовой работы является рассмотрение вопросов,

связанных с эффективностью использования основных производственных средств.

Основные средства являются неотъемлемой частью любого пред ...

Оценка эффективности мер финансовой поддержки субъектов малого предпринимательства на муниципальном уровне

В ряде научных работ под малым предпринимательством понимается

деятельность, осуществляемая относительно небольшой группой лиц, или

предприятия, управляемые одним собственником. Отечественные псих ...

Экспортно-ориентированная модель экономики Китая

Расширение

«внешней открытости» с начала преобразований в Китае неизменно являлось его

государственной стратегией. Но первоначально не указывалось, должна ли политика

развития внешне-экономическо ...