Основные показатели эффективности коммерческой деятельности торгового предприятия

Доходы от реализации другого имущества формируются за счет выручки от продажи отдельных видов основных фондов, нематериальных активов, ценных бумаг, валютных ценностей и других видов материальных и финансовых активов торгового предприятия. Помимо доходов от реализации товаров и услуг в формировании валового дохода предприятия торговли участвуют внереализационные доходы.

Внереализационными доходами предприятия являются доходы:

от долевого участия в других организациях;

в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком Российской Федерации на дату перехода права собственности на иностранную валюту;

в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

от сдачи имущества в аренду (субаренду);

в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

в виде сумм, на которые в отчетном периоде произошло уменьшение уставного (складочного) капитала (фонда) организации, если такое уменьшение осуществлено с одновременным отказом от возврата стоимости соответствующей части взносов (вкладов) акционерам (участникам) организации;

в виде доходов, полученных от операций с финансовыми инструментами срочных сделок;

в виде стоимости излишков товарно-материальных ценностей и прочего имущества, которые выявлены в результате инвентаризации;

в виде стоимости продукции средств массовой информации и книжной продукции, подлежащей замене при возврате либо при списании такой продукции по основаниям, предусмотренным законодательством и т.д.

Валовой доход торгового предприятия характеризуется абсолютной суммой и уровнем. Сумма валового дохода, выраженная в процентах к товарообороту, называется уровнем валового дохода и определяется по формуле:

![]()

где Уд - уровень валового дохода, в %;

ВД - общая сумма валовых доходов в определенном периоде;

Т - общий объем товарооборота в этом же периоде.

Понятие и состав издержек обращения

.

Коммерческое предприятие имеет различные по своей природе и способу возмещения затраты. Денежные средства, потраченные на покупку товаров, после их продажи возмещаются в полном объеме и по своей сути являются авансированными средствами. Вот почему и Налоговым кодексом РФ (статья 268) предусматривается уменьшение доходов торгового предприятия на стоимость реализованных товаров. Увеличение издержек обращения снижает прибыль и соответственно налоги, отчисляемые в бюджет. Поэтому государство регулирует состав и порядок отнесения расходов на издержки обращения.

Предприятия, осуществляющие оптовую, мелкооптовую и розничную торговлю, формируют издержки обращения с учетом следующих особенностей.

В течение текущего месяца в сумму издержек обращения включаются расходы предприятия - покупателя товаров на доставку этих товаров в случае, если такая доставка не включается в цену приобретения товаров по условиям договора, складские расходы и иные расходы текущего месяца, связанные с приобретением и реализацией товаров. В отличие от расходов производственного предприятия, к издержкам обращения торгового предприятия не относится стоимость покупных товаров, которая учитывается при их реализации.

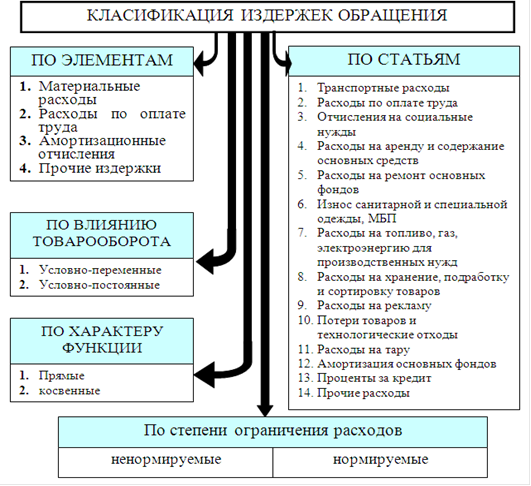

Рис.2. Классификация издержек обращения.

Учет издержек обращения ведётся по 14 статьям, номенклатура которых предлагается методическими рекомендациями по бухгалтерскому учёту. Предприятия вправе вести аналитический учет по произвольной номенклатуре статей расходов, разукрупняя или детализируя отдельные из них.

Среди издержек обращения особое место занимают нормируемые расходы. По нормируемым расходам в законодательном порядке устанавливаются предельные нормы расходов. Сверх этих норм расходы не признаются издержками обращения и не учитываются при налогообложении. Они покрываются за счет чистой прибыли.

Нормируемыми расходами являются: представительские расходы, взносы на добровольное страхование и негосударственное пенсионное обеспечение, выплата подъемных, убытки по объектам жилищно-коммунальной и социальной сферы, проценты по кредитам, нотариальные услуги, некоторые расходы на рекламу, оплата суточных и использования личного легкового автомобиля и др.

В зависимости от влияния изменения объёма товарооборота на издержки обращения они подразделяются на условно-переменные и условно-постоянные расходы. С ростом объёма продаж растут расходы на транспортировку, оплату труда, хранение и подработку товаров и т. д. Такие затраты являются условно-переменным. А расходы на аренду и амортизацию основных фондов при этом мало изменчивы и называют их и других аналогичных затрат условно-постоянными.

Интересное из раздела

Открытие ресторана

Резюме бизнес-плана

Представленный бизнес-план ресторана. Ресторан относится к

разряду ресторанов эконом-класса средним счетом 800 рублей.

Уникальным конкурентным преимуществом является ее ку ...

Предпринимательская деятельность в сфере здравоохранения

предпринимательство учреждение здравоохранение

В

условиях реформирования законодательства становятся все более актуальными

вопросы правового положения субъектов в области здравоохранения и

соверше ...

Оценка эффективности использования основных средств и обеспеченность предприятия ОАО Ведренское Агро основными средствами

Работая

в рыночных условиях хозяйствования, предприятия, чтобы избежать поражения в

конкурентной борьбе, вынуждены рационально использовать все свои ресурсы.

Принимая управленческое решение, руко ...