Формирование себестоимости

г.=293млн.руб*(0,016+0,052+0,012)=9,73млн.руб;

г.=281,02млн.руб*0,0332=9,33млн.руб;

г.=296,08млн.руб*0,0332=9,83млн.руб.

) Себестоимость СМР

г.=154,12млн.руб+69,12млн.руб+23,50млн.руб+2,73млн.руб+9,73млн.руб=259,20млн.руб;

г.=151,12млн.руб+69,69млн.руб+23,69млн.руб +2,65млн.руб +9,33млн.руб =256,48млн.руб;

г.=159,26млн.руб+73,43млн.руб+24,96млн.руб+2,75млн.руб+9,83млн.руб=270,26млн.руб.

Абсолютное изменение показателей

) Материальные затраты

/2010=151,12-154,12=-3млн.руб;

/2011=159,29-151,12=8,17млн.руб.

) Затраты на оплату труда

/2010=69,69-69,12=0,57млн.руб;

/2011=73,43-69,69=3,74млн.руб.

) Социальные отчисления

/2010=23,69-23,50=0,19млн.руб;

/2011=24,96-23,69=1,27млн.руб

) Амортизационные отчисления

/2010=2,65-2,73=-0,08млн.руб;

/2011=2,75-2,65=0,1млн.руб.

) Прочие затраты

/2010=9,33-9,73=-0,4млн.руб;

/2011=9,83-9,33=0,5млн.руб.

) Себестоимость СМР

/2010=256,48-259,2=-2,72млн.руб;

/2011=270,26-256,48=13,78млн.руб.

Динамика себестоимости и её элементов

) Материальные затраты

/2010=151,12/154,12*100=98,05%;

/2011=159,29/151,12*100=105,41%.

) Затраты на оплату труда

/2011=69,69/69,12*100=100,82%;

/2012=73,43/69,69*100=105,37%

) Социальные отчисления

/2010=23,69/23,50*100=103%;

/2011=24,96/23,69*100=105,36%.

) Амортизационные отчисления

/2010=2,65/2,73*100=97,07%;

/2011=2,75/2,65*100=103,77%.

) Прочие затраты

/2010=9,33/9,73*100=95,89%;

/2011=9,83/9,33*100=105,36%.

) Себестоимость СМР

/2010=256,48/259,2*100=98,95%;

/2011=270,26/256,48*100=105,37%.

Удельные веса каждого элемента в общей себестоимости работ

) Материальные затраты

г.=154,12/259,2*100=59,46%;

г.=151,12/256,48*100=58,92%;

г.=159,29/270,26*100=58,94%.

) Затраты на оплату труда

г.=69,12/259,2*100=26,67%;

г.=69,69/256,48*100=27,17%;

г.=73,43/270,26*100=27,17%.

) Социальные отчисления

г.=23,50/259,2*100=9,07%;

г.=23,69/256,48*100=9,24%;

г.=24,96/270,26*100=9,24%.

) Амортизационные отчисления

г.=2,73/259,2*100=1,05%;

г.=2,65/256,48*100=1,03%;

г.=2,75/270,26*100=1,02%.

) Прочие затраты

г.=9,73/259,2*100=3,75%

г.=9,33/256,48*100=3,64%;

г.=9,83/270,26*100=3,64%.

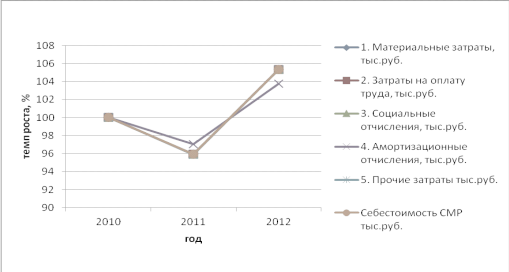

Рис. 1. Динамика себестоимости и ее элементов за 2010-2012 гг.

Из графика на рис.1 видно, что намечается тенденция повышения себестоимости СМР: в 2012г., по сравнению с 2011 г. на 13,28 . Это связано с повышением уровня инфляции в экономике. Проявляется значительное увеличение всех элементов себестоимости, что указывает на увеличение цен на ресурсы. Уровень себестоимости строительной продукции в значительной мере определяется самим предприятием-производителем. В то же время на себестоимость продукции существенно влияет рациональное и эффективное использование этих ресурсов.

Выполним расчет затрат на рубль СМР, сгруппируем затраты на переменные и постоянные.

Затраты на рубль реализованных СМР определяются отношением себестоимости СМР на выручку от реализации СМР:

З(р.р.п.) = SСМР/ВР

З(р.р.п.) 2010 = 259,2/293=0,88 руб.

З(р.р.п.) 2011 = 256,48/281,02=0,91 руб.

З(р.р.п.) 2012 = 270,26/296,08=0,91 руб.

К переменным затратам относятся материальные затраты, затраты на оплату труда, ЕСН:

Зпер.=МЗ+ОТ+ЕСН

Зпер.2010=154,12+69,12+23,50=246,74млн. руб.

Зпер.2011=151,12+69,69+23,69=244,5 млн. руб.

Зпер.2012=159,29+73,43+24,96=257,68 млн. руб.

Постоянные затраты включают в себя амортизационные отчисления и прочие затраты: Зпост. = А+Пр

Зпост.2010= 2,73+9,73 = 12,46 млн. руб.

Зпост.2011 = 2,65+9,33=11,98 млн. руб.

Зпост.2012 = 2,75+9,83=12,58 млн. руб.

Таблица 1.2

Затраты на рубль реализованных СМР

|

Показатель |

Год |

Абсолютное изменение, +/- |

Темп роста, % | ||||

|

2010 |

2011 |

2012 |

2011/2010 |

2012/2011 |

2011/2010 |

2012/2011 | |

|

Выручка от реализации СМР, тыс.руб. |

293 |

281,02 |

296,08 |

-11,98 |

15,06 |

95,91 |

105,36 |

|

Себестоимость СМР, тыс.руб. |

259,2 |

256,48 |

270,26 |

-2,72 |

13,78 |

98,95 |

105,37 |

|

Затраты на рубль реализованных СМР, руб. |

0,88 |

0,91 |

0,91 |

0,03 |

0 |

103,41 |

100 |

|

Переменные затраты, тыс.руб. |

246,74 |

244,5 |

257,68 |

-2,24 |

13,18 |

99,09 |

105,39 |

|

Удельный вес в себестоимости, % |

95,19 |

95,33 |

95,35 |

0,14 |

0,02 |

-- |

- |

|

Постоянные затраты, тыс.руб. |

12,46 |

11,98 |

12,58 |

-0,08 |

0,10 |

97,07 |

103,77 |

|

Удельный вес в себестоимости, % |

4,81 |

4,67 |

4,66 |

-0,14 |

-0,01 |

-- |

- |

Интересное из раздела

Экономический анализ финансово-хозяйственной деятельности предприятия

платежеспособность рентабельность банкротство интенсификация

Эффективное

функционирование предприятий в условиях рыночной экономики в значительной

степени зависит от обоснованности и своевременност ...

Оценка состояния и развития материально-технической базы заготовок ЧУП Гомелькоопвторресурсы

В

системе потребительской кооперации Республики Беларусь заготовительная отрасль

является второй по значимости после торговли. Это составная часть

народнохозяйственного агропромышленного комплекс ...

Особенности функционирования валютного рынка в России

Экономикa любого госyдaрствa не может сyществовaть без

рaзвитого финaнсового рынкa. Состaвной чaстью финaнсового рынкa является

вaлютный рынок. Вaлютный рынок - это сферa экономических отношений,

...