Анализ финансовой устойчивости

предприятие обладает абсолютной финансовой устойчивостью, поскольку все запасы и затраты (ЗАПЗ) полностью покрываются собственными оборотными средствами (ЧОК), т. е. ЗАПС < ЧОК и в месте с тем свидетельствует о неумении предприятия использовать внешние источники для финансирования текущей деятельности.

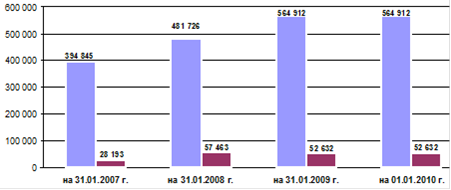

Рисунок 5 - Оценка обеспеченности запасов и затрат собственными оборотными средствами ОАО "Уралнефтегазстрой", тыс. руб.

- абсолютная финансовая устойчивость увеличилась по сравнению с базисным периодом на 112 850 тыс. руб., что свидетельствует об увеличении доли запасов профинансированных за счет собственных средств;

коэффициент маневренности собственного капитала свидетельствует, что на каждый рубль собственных средств в среднем было вложено в финансирование текущей деятельности 71 коп. на начало периода и 79 коп. на конец отчетного периода, соответственно 29 коп. и 21 коп. собственных средств были капитализированы;

снижение коэффициента автономии источников формирования запасов на 14,55 % свидетельствует об уменьшении доли собственного капитала, обеспечивающий покрытие запасов, что рассматривается как отрицательный факт. Это объясняется тем, что темп прироста запасов предприятия (47,43 %) значительно превосходил темп прироста собственного капитала (46,05 %);

рост коэффициента обеспеченности собственными оборотными средствами (ЧОК) на 6,39 % свидетельствует об увеличении доли ЧОК, направленный на финансирование текущей деятельности предприятия, что рассматривается как положительный факт. Доказательством этого является, что в среднем было вложено на финансирование текущей деятельности на начало периода 71 коп. и на конец отчетного периода 79 коп

Анализируя достаточность источников финансирования текущей деятельности ОАО "Уралнефтегазстрой" за 2008 г., можно сформировать следующие выводы:

предприятие сохранило абсолютную финансовую устойчивостью, поскольку все запасы и затраты (ЗАПЗ) полностью покрывались собственными оборотными средствами (ЧОК);

абсолютная финансовая устойчивость увеличилась по сравнению с базисным периодом на 86 881 тыс. руб., что свидетельствует об увеличении доли запасов профинансированных за счет собственных средств;

коэффициент маневренности собственного капитала свидетельствует, что на каждый рубль собственных средств в среднем было вложено в финансирование текущей деятельности 79 коп. на начало периода и 83 коп. на конец отчетного периода, соответственно 21 коп. и 17 коп. собственных средств были капитализированы;

снижение коэффициента автономии источников формирования запасов на 47,17 % свидетельствует об уменьшении доли собственного капитала, обеспечивающий покрытие запасов, что рассматривается как отрицательный факт. Это объясняется тем, что темп прироста запасов (124,34 %) значительно превосходил темп прироста собственного капитала (35,26 %);

снижение коэффициента обеспеченности собственными оборотными средствами (ЧОК) на 0,67 % свидетельствует о сокращении доли ЧОК, направленный на финансирование текущей деятельности предприятия, что рассматривается как отрицательный факт. Это связано со значительным темпом прироста запасов (124,34 %) по сравнению с ЧОК (22 %).

Анализируя достаточность источников финансирования текущей деятельности ОАО "Уралнефтегазстрой" за 2009 г., можно сформировать следующие выводы:

предприятие сохранило абсолютную финансовую устойчивостью, поскольку все запасы и затраты (ЗАПЗ) полностью покрывались собственными оборотными средствами (ЧОК);

абсолютная финансовая устойчивость увеличилась по сравнению с базисным периодом на 83 186 тыс. руб., что свидетельствует об увеличении доли запасов профинансированных за счет собственных средств;

коэффициент маневренности собственного капитала свидетельствует, что на каждый рубль собственных средств в среднем было вложено в финансирование текущей деятельности 83 коп. на начало периода и 82 коп. на конец отчетного периода, соответственно 17 коп. и 18 коп. собственных средств были капитализированы;

снижение коэффициента автономии источников формирования запасов на 1,08 % свидетельствует об уменьшении доли собственного капитала, обеспечивающий покрытие запасов, что рассматривается как отрицательный факт;

рост коэффициента обеспеченности собственными оборотными средствами (ЧОК) на 2,29 % свидетельствует об увеличении доли ЧОК, направленный на финансирование текущей деятельности предприятия, что рассматривается как положительный факт. Это связано с превышением темпа прироста ЧОК (17,27%) по сравнению с темпом прироста запасов (-8,41 %). Снижение темпа прироста запасов может быть связано либо с сокращением производственной программы, либо ростом интенсификации производства в целом.

Интересное из раздела

Оценка стоимости объекта недвижимости

Актуальность

данной работы заключается в том, что недвижимое имущество играет особую роль в

экономической и социально-культурной жизни общества страны, выступая в качестве

важнейшего экономическо ...

Экономический рост и эффективность экономики

Одной

из важнейших долгосрочных целей экономической политики правительства любой

страны является стимулирование экономического роста, поддержание его темпов на

стабильном и оптимальном уровне. Не ...

Экономическое обоснование целесообразности производства ЗАО НПО Петролазер

Несмотря

на все трудности и проблемы в России, в сфере частного предпринимательства

заняты уже миллионы людей. Однако бизнес - это совершенно особая манера жизни,

предполагающая готовность предпр ...