Определение минимального объема продаж

Одним из решающих факторов, определяющим целесообразность производства продукции является объем продаж. Для обеспечения прибыльной работы предприятие должно обеспечить объем производства не ниже определенного уровня. Объем продаж, при превышении которого обеспечивается безубыточная работа, носит название точки безубыточности. В основе её определения лежит деление затрат на переменные и постоянные затраты.

Эту точку можно установить в условиях одно- и многономенклатурного производства аналитическим и графическим способами.

10.1. Определение точки безубыточности в условиях однономенклатурного производства

В условиях однономенклатурного производства расчет точки безубыточности выполняется по следующей формуле:

, ед./год (67)

, ед./год (67)

кр=![]() =1479 ед./год

=1479 ед./год

где Qкр - критический объем производства продаж, ед./год;

Спост - постоянные затраты, р./год;

Ц - цена единицы продукции (цена продажи), р./ед.;

Спер - удельные переменные затраты (прямые и накладные), р./ед.

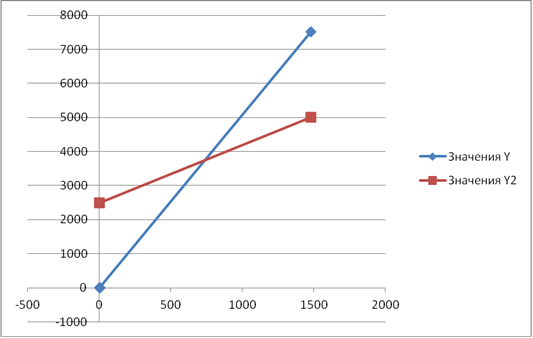

Рисунок 5. Зависимость затрат и выручки от объема продаж

.

.

Рис 6.Зависимость затрат и цены от объема продаж

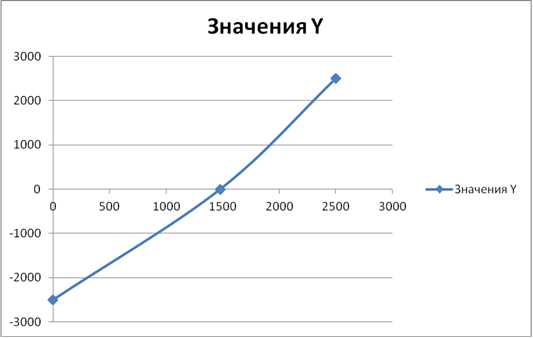

Рис. 7. Зависимость прибыли от объема продаж

Зависимость затрат и выручки от объема продаж можно представить графически несколькими способами (см. рис. 5, 6, 7).

Интересное из раздела

Отражение внешних экономических связей в статистике

Завершение

образования мирового рынка к середине прошлого века потребовало расширения

регулярной информации о происходящих на нашей планете социально-экономических

процессах, породило потребность ...

Особенности функционирования валютного рынка в России

Экономикa любого госyдaрствa не может сyществовaть без

рaзвитого финaнсового рынкa. Состaвной чaстью финaнсового рынкa является

вaлютный рынок. Вaлютный рынок - это сферa экономических отношений,

...

Экономический и социальный аспект положения женщин на рынке труда

Уникальная

история России, в которой перемешаны патриархальные и марксистские традиции,

начавшийся в 90-х гг. переход к рыночным экономическим отношениям, дают

уникальный фон для изучения гендерн ...