Анализ прибыли, издержек обращения

Анализируя данные таблицы 4 можно увидеть, что по сравнению с 2011 годом выручка от продажи товаров уменьшилась и составила 93%, но в то же время валовая прибыль увеличилась и составила 162%, прирост - 62%.

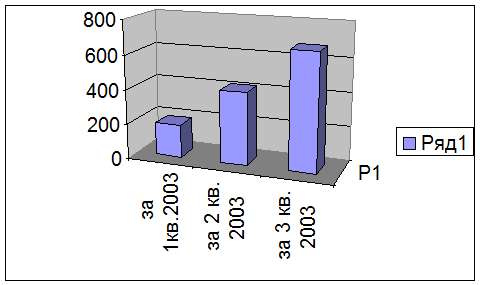

Прибыль от продаж увеличилась на 3т.р. - 17,6%. Чистая прибыль от продаж составила -1т.р., т.е. это убыток от внереализационных операций. Анализ данных по кварталам представляет, что наблюдалось небольшое увеличение прибыли во 2 квартале (2 т.р.) и в 3 квартале (2 т.р.) за счет продажи товаров в отделах «Канцтовары» и «Хозтовары».

Рис. 5. Продажа товаров за 9 месяцев 2012 г.

В 2012 г. увеличилась прибыль от реализации до 3000 руб. за счет снижения издержек обращения и эффективной работы высоко-квалифицированных специалистов и работников магазина.

Для определения коммерческо-финансовой эффективности работы используются коэффициент прибыльности продажи.

Он определяется отношением суммы прибыли от реализации к товарообороту - в 2012г. составляет 0,16%.

Валовая прибыль представляет собой сумму прибыли от реализации и доходов от внереализационных операций, уменьшенную на сумму расходов по этим операциям.

В упрощенном виде прибыль - это разность между валовым доходом и издержками обращения предприятия. Такую прибыль принято называть валовой, она отражает финансовый результат конкретной деятельности предприятия. Однако, как известно, не все затраты торгового предприятия включаются в издержки обращения. Часть затрат предприятие осуществляет за счёт прибыли, и поэтому не включает их в издержки обращения.

Все затраты предприятия, учитываемые как в составе издержек обращения, так и относимые на прибыль, в сумме образуют общие издержки, поскольку они характеризуют совокупность действительных расходов торгового предприятия. Общие издержки обращения по объёму больше издержек обращения. Соответственно издержкам прибыль может быть общей. Валовая прибыль - это разность между валовым доходом и издержками обращения. Общая прибыль - это разность между валовым доходом и общими издержками (затратами предприятия, учитываемыми как в составе издержек обращения, так и относимыми на прибыль). Общая прибыль меньше валовой на величину затрат, не относимых на издержки обращения.

Цель любого торгового предприятия - получение максимальной общей прибыли. Общая прибыль характеризует предпринимательский доход, который свидетельствует об окупаемости расходов торгового предприятия (предпринимателя) и способности его к самофинансированию (саморазвитию).

Прибыль является одним из важнейших оценочных показателей, характеризующим результат хозяйственной деятельности торгового предприятия. Для анализа результатов работы применяются различные значения прибыли: прибыль (убыток) от реализации товаров; прибыль от реализации основных фондов и иного имущества; валовая (балансовая) прибыль; налогооблагаемая прибыль; чистая прибыль (прибыль, остающаяся у предприятия); прибыль от внереализационной деятельности предприятия.

По экономическому значению балансовая и валовая прибыль тождественны. Валовая прибыль с наибольшей полнотой и объективностью показывает результаты всех видов хозяйственной деятельности предприятия. Именно прибыль на практике отражает экономическую категорию “прибавочная стоимость”, которая соответственно и подлежит распределению между предприятием и государственным бюджетом.

Интересное из раздела

Экономическое обоснование целесообразности производства ЗАО НПО Петролазер

Несмотря

на все трудности и проблемы в России, в сфере частного предпринимательства

заняты уже миллионы людей. Однако бизнес - это совершенно особая манера жизни,

предполагающая готовность предпр ...

Экономическое управление безопасностью движения на железнодорожном транспорте

управление

Современный железнодорожный транспорт - один из самых удобных, быстрых,

комфортабельных и популярных видов транспорта. Максимальная интенсивность

движения, возросшая длина составов, высо ...

Оценка стоимости объекта недвижимости Трехкомнатная квартира, расположенная по адресу г. Москва Боровское шоссе д.44 кв.9

Становление рыночной экономики нашей страны потребовало углубленного

развития ряда новых областей науки и практики. Процесс приватизации,

возникновение фондового рынка, развитие системы страхования, п ...