Разработка годового текущего плана

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период в соответствии с п. 4 ст. 376 НК РФ. В соответствии с п. 1 ст. 380 НК РФ налоговая ставка по налогу на имущество равна 2,2 %.

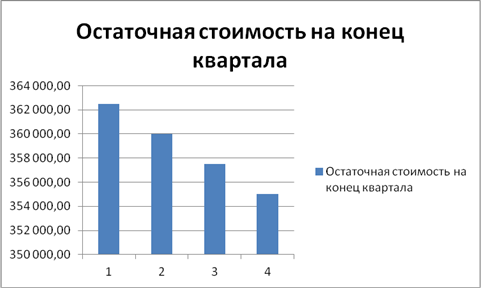

Таблица 2.21 Остаточная стоимость имущества (р.)

|

Дата |

Балансовая стоимость |

Амортизационные отчисления |

Остаточная стоимость |

|

На 01.01.2013 |

180 000,00 |

45 000,00 |

135 000,00 |

|

На 01.02.2013 |

180 000,00 |

45 833,33 |

134 166,67 |

|

На 01.03.2013 |

410 000,00 |

46 666,66 |

363 333,34 |

|

На 01.04.2013 |

410 000,00 |

47 499,99 |

362 500,01 |

|

На 01.05.2013 |

410 000,00 |

48 333,32 |

361 666,68 |

|

На 01.06.2013 |

410 000,00 |

49 166,65 |

360 833,35 |

|

На 01.07.2013 |

410 000,00 |

49 999,98 |

360 000,02 |

|

На 01.08.2013 |

410 000,00 |

50 833,31 |

359 166,69 |

|

На 01.09.2013 |

410 000,00 |

51 666,64 |

358 333,36 |

|

На 01.10.2013 |

410 000,00 |

52 499,97 |

357 500,03 |

|

На 01.11.2013 |

410 000,00 |

53 333,30 |

356 666,70 |

|

На 01.12.2013 |

410 000,00 |

54 166,63 |

355 833,37 |

|

На 01.01.2014 |

410 000,00 |

54 999,96 |

355 000,04 |

Среднегодовая стоимость имущества рассчитывается следующим образом:

I квартал - сумма остаточной стоимости имущества на 1-е число каждого месяца квартала плюс остаточная стоимость имущества на 1-е апреля делится на четыре

Интересное из раздела

План производства продукции РУП Завод газетной бумаги

Общие сведения о предприятии

"Завод по производству газетной бумаги"

входит в состав концерна "Беллесбумпром" и расположен в г. Шклов

Могилевской области Республики Беларусь ...

Особенности экономических циклов современной экономики Республики Беларусь

Для любой рыночной экономики характерны колебания уровней

национального производства, занятости и цен. Экономические (деловые) циклы

разных стран, отличаясь друг от друга интенсивностью и про ...

Экономическое значение денег

Деньги

стихийно выделились из массы товаров в результате развития товарообмена. На

различных этапах исторического развития роль денег выполняли сначала товары,

затем благородные металлы, чему спо ...